요즘 한국 경제의 핵심 소비층인 30~40대(3040 세대)가 빚에 허덕이고 있습니다. 집을 사기 위해 대출을 한도까지 끌어썼고, 이제는 월급의 절반 이상이 원리금 상환으로 빠져나가면서 소비 여력이 급격히 줄어든 상황입니다. 결국, 이들의 소비 위축은 내수 시장에도 직격탄이 되고 있습니다.

📉 영끌의 후폭풍, 3040의 현실

한때 '영끌'(영혼까지 끌어모아 대출)을 해서라도 집을 사야 한다는 분위기가 강했습니다. 집값이 계속 오를 것이라는 기대감과, 대출 규제가 강화되기 전 최대한 돈을 끌어와 집을 마련하는 것이 유리하다는 판단 때문이었죠. 하지만 이제 금리는 상승했고, 대출금 상환 부담이 현실로 다가왔습니다.

📌 30대 직장인, 주택담보대출 한도까지 채워 집 구입

📌 월급의 절반이 원리금 상환으로 빠져나감

📌 금리가 높아지면서 이자 부담이 급증

이제 3040 세대는 소득이 있어도 소비할 돈이 없습니다. 생활비를 줄이고, 외식과 여가를 포기하며, 그나마도 대출 이자 갚기에 허덕이는 중이죠.

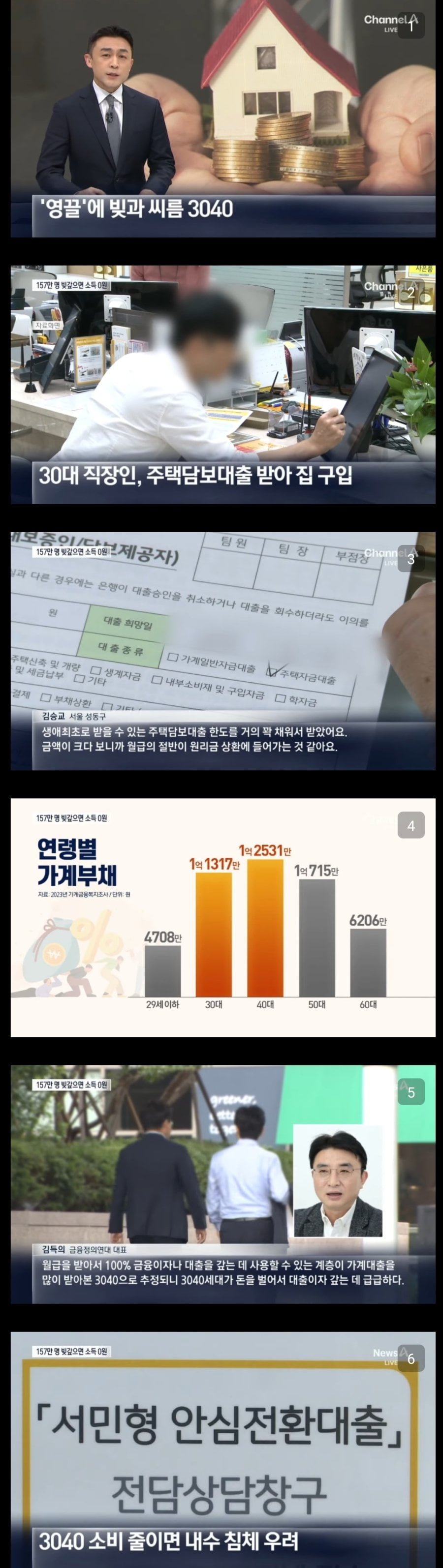

📊 연령별 가계부채, 3040이 가장 심각

통계에 따르면, 30대의 평균 가계부채는 1억 1,317만 원, 40대는 1억 2,531만 원으로 가장 높았습니다. 50대가 되면서 부채는 조금 줄어들지만, 이는 상환 능력이 좋아서라기보다는 대출 한도를 더 이상 늘릴 수 없는 한계 때문이죠.

💰 연령별 가계부채(2023년 기준)

✔ 29세 이하: 4,708만 원

✔ 30대: 1억 1,317만 원

✔ 40대: 1억 2,531만 원

✔ 50대: 1억 715만 원

✔ 60대: 6,206만 원

즉, 한국의 핵심 경제 활동층이 빚더미에 올라앉아 있는 셈입니다.

🏦 대출 부담 → 소비 감소 → 내수 침체

대출을 받았으면 갚아야 하고, 원리금 상환이 많아지면 당연히 소비는 줄어듭니다. 3040 세대는 예전처럼 외식, 쇼핑, 여행 등을 즐길 여력이 없습니다. 이는 기업의 매출 감소로 이어지고, 결국 내수 경제가 무너지는 결과를 초래하죠.

🔻 소비 여력 감소

🔻 외식, 여행, 쇼핑 감소

🔻 기업 매출 감소

🔻 내수 경기 위축

3040 세대가 소비를 줄이면 내수 시장이 침체될 수밖에 없습니다. 경제의 핵심 소비층이 돈을 못 쓰니, 기업들도 어려워지고, 이는 고용 악화로 이어지는 악순환을 만들고 있습니다.

🔄 해결책은?

정부는 "서민형 안심전환대출" 같은 정책을 내놓고 있지만, 금리가 다소 낮아진다고 해도 근본적인 해결책이 되긴 어렵습니다. 가장 중요한 건 소득이 늘어나거나, 대출 상환 부담이 줄어들어야 하는데, 현재 경제 상황에서 쉽지 않은 문제입니다.

💡 금리 안정화 → 이자 부담 완화

💡 소득 증가 → 소비 여력 확대

💡 내수 경제 활성화 정책 → 경제 선순환 유도

결국, 3040 세대가 소비를 다시 할 수 있도록 경제 구조를 개선하는 것이 핵심입니다. 그렇지 않으면 내수 시장은 더욱 악화될 것이고, 이는 한국 경제 전반에 걸쳐 심각한 타격을 줄 것입니다.

'짤.jpg' 카테고리의 다른 글

| 전현무가 열심히 프로그램 하는 이유 (0) | 2025.02.19 |

|---|---|

| 김밥천국 vs 라면천국?🍙🍜 구미 라면 축제 열린다! (1) | 2025.02.19 |

| 2025년 억지 유행어(?) 후보 확정!? 😂 (0) | 2025.02.19 |

| 한 손 운전 vs 양손 운전.jpg (0) | 2025.02.19 |

| 슈카가 생각하는 국장이 안오르는 이유.jpg (0) | 2025.02.19 |

{kind=link}

댓글